https://reserva.be/coffeeseminar

コーヒーセミナー

サスティナブル(持続可能な)コーヒーとは、生豆の価値に見合った適正な価格で農家に報酬を支払うフェアトレードコーヒー、土壌保全のため化学肥料を使用しない農法にインセンティブを支払うオーガニックコーヒー、生態系の保全、自然資源の保護、管理を実践することに報酬を支払うシェードツリーコーヒーなどで、このことにより、新しい市場を構築していく試みといえます。主に、各認証団体による認証コーヒーといえます。

このあたりが、2000年代初期のサスティナブルコーヒーの考え方で、私はSCAJで、2005年にサスティナビリティ認証コーヒー委員会を作りしばらく活動していました。

現在、認証団体は、ウツカフェ(UTZ)とレインフォレストアライアンス(RA)などがあります(2018年合併)。また、コーヒーを大量使用する大企業のスターバックス社のカフェプラクティス、ネスレ社のサスティナブルプログラムなどが有名です。これらは、環境配慮、農家支援になる有益なプログラムだと思います。但し、認証プログラムを必ずしも高品質を担保するものではありませんので、私は、生豆の品質に裏付けられたおいしさを生豆調達の基準にしてきました。

2000年前後には、生豆価格の暴落によるコーヒークライシス(コーヒーの危機)があり、フェアトレードの活動が生まれました。主にはブラジルの大増産と新興生産国ベトナムの台頭に起因するものでした。

この後2003年に、私は、インドネシアから独立した東ティモールにNGOと共に出かけました。最終的には農協を作り、現地スタッフで栽培から輸出まで運用できるようにすることが目的でした。長い戦火の中で重要な輸出品目であるコーヒー栽培が中断し、コーヒー栽培支援が必要で、コーヒーは米を買うことのできる現金収入をもたらします。(主食はキャッサバとかのイモ類)。しかし、私個人としては、昔から植えられてきたティピカ種を守ることが目的でした。そのため、東ティモール農務省幹部や日本大使にティピカ種の価値とその存続を訴えてきました。

ブラジルなどから農業技師が来れば、カトゥアイ種(生産量が多い)などに植え替えられる危惧もあり、ティピカ種の栽培国としての価値を維持することが将来的に重要と考えました。(それでよいのかは悩みました。)

また、2010年前後はコロンビに蔓延したがさび病で、生産量が1100万袋から700万袋に大減産し、先取引価格は暴騰しました。このように、コーヒー相場は需給バランスで変化していくことを繰り返してきましたので、米国や日本のフェアトレード活動は、生豆価格が下落した時には生産者にとって有益でした。

また、このころから、先物取引相場に影響されない付加価値の高い高価格のSPを購入し、日本におけるSP市場の構築をめざしました。このことは、生産者の生産意欲向上に寄与し、コーヒー産業の活性化につながると考えていました。積極的に産地開拓し生産者とのパートナーシップを築くことに傾注していった時代です。

現在、コーヒー業界が直面しているサスティナビリティーに関連する課題は、より顕在化し、複雑に絡み合っています。例えば、

①気候変動による収穫時期の変化や耕作地の減少への懸念、

②除去した果肉や廃水などによる自然環境への負荷、

③収穫量の増減やファンドマネーによる先物取引価格の変動、

④生産者の80%が小農家で零細である生産構造、

⑤肥料、人件費などの値上がりによる生産コストの上昇、

⑥アジア圏の消費増が生産量を超える懸念、

⑦ロブスタ種(カネフォーラ種)の生産比率の上昇による低価格商品の増加、

⑦日本における若年層のコーヒー離れなど、多岐にわたります。

とりわけ、大きな問題として、降雨量やその時期の変化、気温の上昇などによる気候変動によりコーヒーの収穫時期がずれる事例は多くみられ、風味に影響しているのではないかと懸念もしています。

さらに、2050年には、コーヒーの収穫量が大幅に減少するとしたWCR(ワールドコーヒーリサーチ)の報告があり、重要問題としてメディアでも取り上げられる事例も増えてきています。

その対策としてのF1品種の開発とそれら品種と各生産国の産地との適合性の検証を行っていますが、取り組みの成果は今後明らかになるでしょう。WCRは、研究資金が不足し、資金確保を求めていますので、結果はどうであれ、個人として、最低限の協賛(500ドル/年)はしています。

小農家の収入は低く、品質向上による高値での買い取りは重要です。

農家の生産コストは、中米のエルサルバドルなどでは150セント/ポンドといわれます。

コスタリカなどは、物価や賃金が高くさらに高い生産コストになります。

にもかかわらず汎用品価格は生産コストを下回ることも見られました。ただ、農家は間作をして、コーヒーのみで生計を立てていない場合も多く、何とか生活ができる金額と推測します。

これ以上相場が下がると、転作、耕作放棄などになり、コーヒー生産は崩壊していきます。

つまりは汎用品といえども、農家が生産維持できる価格の維持が必要になります。

細かな計算はここでは省きますが、消費国には、生産者が生計を維持できる価格で購入する責務があるということになります。

つまりは、缶コーヒー、リキッドコーヒーなどの工業用製品や100円コーヒーは、コーヒーのサスティナブルに逆行する可能性も否定できません。

反面、ブラジルの減産予測で、2022年3月の取引で228セント/ポンドをつけ、6年ぶりの高値になっていますので、生産国に恩恵はありますが、反面、汎用品を扱い価格競争をしてきた日本のロースターには、円安も相まって厳しい局面とも言えます。このような、生豆価格の変動局面でもSPの場合は、もともと価格が高く、価格変動の影響は比較的少ないといえます。

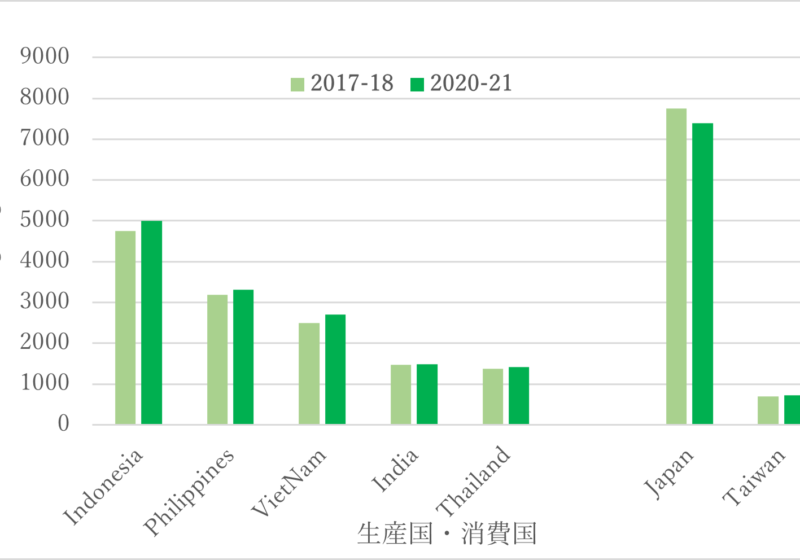

アジア圏のコーヒー生産国は、インドネシア、タイ、フィリピン、ラオス、ミャンマー、中国、インド、ベトナムなどがあり、国内でも消費し、輸出もしています。これらの生産国以外には、日本、韓国、台湾などのコーヒー消費国があります。アジア圏は、経済成長とともにコーヒー飲用が増加していますので、近い将来、生産不足に陥る可能性があると危惧されます。アジア圏の栽培種は、ロブスタ種およびハイブリッド種であるカティモール種も多く、量の担保出来てもおいしさの点では課題が残ります。

ICOデータから

ロブスタ種の生産比率も全生産量の40%を占めていますので、これ以上の栽培比率の上昇は、風味の低下を招き、コーヒー消費の減少につながる可能性もあり、健全とはいえません。高温多湿の低地でも収穫可能なロブスタ種を増産すれば問題解決できるのでは?と考える方もおられるかもしれませんが、レギュラーコーヒーの風味低下につながり、最終的にはコーヒー離れを招くと危惧します。できれば現状のアラビカ種生産量60%に対し、ロブスタ生産量が40%を超えない方がよいと考えます。(20年前はアラビカ70%、ロブスタ30%の生産比率)すでに日本の汎用品コーヒーの風味のアベレージは、20年前に比べ著しく落ちてきています。ブラジルの生産量の20~30%を占めるコニロン(ロブスタ種)およびベトナムでのアラビカ種への転作などが課題になりそうです。

日本における風味低下の要因の一つは、市場での価格競争と、値下げ圧力が大きいことによるといえます。

コーヒーを大量に使用する缶コーヒーなどの工業用製品、FF、FR、コンビニ、ホテル、コーヒーショップチェーンなどのコスト削減が大きく、立場の弱くなった輸入商社、焙煎会社の利益が少なくなる傾向が強く、それらが生産国のコーヒー栽培のサスティナビリティ―の阻害要件になっている側面を否定できません。

コーヒーを使用する企業や店も、コーヒー産業全体の存続に目を向ける必要があると考えます。

さらには、日本における若年層のコーヒー離れも深刻で、大学生の多くは選択肢の多い嗜好飲料の中でコーヒーを選択しない傾向が見られます。

家で両親がコーヒーを飲んでいても自分は飲まないという学生は多くみられます。

10年以上前は、スターバックスが若年層のコーヒー入門の入り口でしたが、スターバックスの看板ロゴからCoffeeが消えてからは他の飲料を注文する学生が増えたのではないかと想像します。

この問題は大きく、この時期においしいコーヒーに触れる機会がないと年をとってもコーヒーを飲まないのではないかと懸念されます。

すでに、煎茶業界におけるお茶屋さん(私が開業した30年前は町中に煎茶屋さんは多くみられました)は壊滅状態となっていますので、自家焙煎店は、自店の新しい顧客の獲得に傾注し、コーヒー産業全体に目を向ける必要があると考えます。

一気に書いていますので、読みにくい点はご容赦ください。

最終に続く